Aktuální číslo odborného magazínu Logistika

Aktuální číslo odborného magazínu Logistika

Sektor průmyslových nemovitostí započal cestu viditelné proměny. Co bude na jejím konci, lze nyní jen těžko odhadnout s ohledem na množství proměnlivých faktorů.

Hledání východiska dokládají často protichůdné tendence. Přibývá nejvíce industriálních ploch v historii, neobsazenost se však nadále drží na dlouhodobém minimu kolem jednoho procenta. A to navzdory útlumu nezanedbatelného množství společností (nájemců) v důsledku rostoucích nákladů (inflace, energie) a poklesu odbytu.

Ve třetím čtvrtletí se zastavil růst nejvyššího dosahovaného nájemného. S ohledem na nedostatek disponibilních prostor ale developeři začali stupňovat jiné požadavky. Po zájemcích chtějí smlouvy na co největší plochu na co nejdelší dobu. Výjimkou tak už nejsou ani ještě nedávno vzácné nájemní kontrakty na 10 let. Mimo zřetel většiny developerů nebo vlastníků jsou krátkodobé pronájmy.

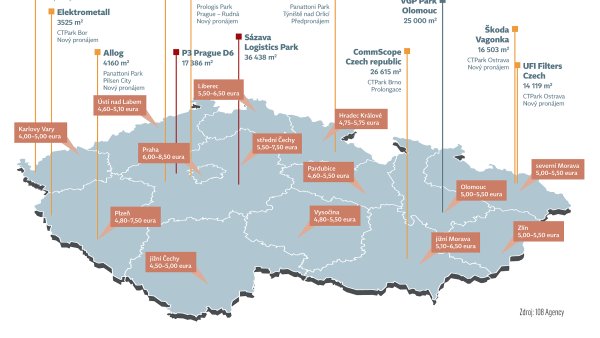

Reflektují to zejména velké a stabilní dopravní a logistické firmy, které se snaží předzásobit značným objemem ploch. A to především v místech, kde není vysoká pravděpodobnost výstavby nových průmyslových center, tedy hlavně v okolí Prahy a Brna.

Připouštíme, že požadavky pronajímajících stran na délku nájemních smluv se mohou časem zmírnit. Stejně jako fakt, že část prostor pronajatých 3PL společnostmi, které nebudou mít potřebu expanze, může být brzy uvolněna právě pro potřeby krátkodobých pronájmů. Očekáváme, že mezi zájemci budou především firmy z oblasti e‑commerce, která zažívá prudký pád (nazvěme to klidně návratem k normálu) z boomu během covidových omezení.

Externí financování zdražilo

Za postojem developerů je třeba hledat hlavně vývoj v oblasti bankovních úvěrů. Externí financování, bez nějž se neobejde většina developerských společností, prudce zdražilo a úroky leckdy vyskočily až dvojnásobně. Obdobně i požadavky na výnosy. Připočteme‑li i obezřetnost financujících bank, je zřejmé, že stavebníci promítají do požadavků na nájemce ty samé parametry, jimž musí sami čelit.

Proměnu trhu průmyslových prostor dokládají ještě další dva argumenty. Prvním z nich je tzv. sale‑and‑lease‑back, kdy na trh přichází stále více starších nebo nevyužitých nemovitostí. Přímí majitelé, často výrobní nebo obchodní společnosti, se jich zbavují zejména kvůli vzrůstajícím provozním nákladům. Poté co je celé nebo jejich část odprodají developerům, zůstávají dále v nájmu dle dojednaných podmínek. V horizontu několika let tedy začnou v nabídce přibývat areály nebo budovy, jež prošly konverzí nebo rekonstrukcí.

Druhým argumentem je otázka dostupnosti pracovní síly. Je stejně akutní jako citlivá: často je totiž v současnosti, kdy nezaměstnanost v některých regionech začíná stoupat, spojena s propouštěním nebo snižováním nákladů spojených s pracovní silou. Nicméně právě v oblasti průmyslových prostor je dostupnost pracovní síly faktorem, který nezřídka rozhoduje o volbě lokality ze strany nájemce.

Přesuny z Asie do Evropy

Hovoříme‑li o požadované přidané hodnotě, tedy místech s požadavky na vyšší kvalifikaci, i zde vidíme změnu. Indikujeme první přesuny firem, hlavně ze segmentu automotive, z Asie do Evropy. Ačkoliv na relokace na úrovni rozsáhlejší výroby, spojené třeba i s vývojem, si budeme muset v Česku ještě počkat. Milníkem by mohla být markantnější regulace na úrovni cen energií, jak o tom konzistentně hovoří například Svaz průmyslu a dopravy…

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Logistika č. 1/2026

Logistika č. 1/2026